SchuldnerAtlas 2020: Trotz Corona weniger Leute überschuldet

Katharina Kraus

27. Januar 2021

Symbolbild Diebstahl von Geld. Foto: Dominik Ziegler

Im Regierungsbezirk Unterfranken waren zum Stichtag 1. Oktober 2020 75.265 erwachsene Einwohner überschuldet. Die Zahl der überschuldeten Verbraucher hat sich damit gegenüber dem Vorjahr (2019: 76.001 Personen) um rund 700 Personen verringert, das berichtet Creditreform Würzburg. Prozentual entsprach der Rückgang mit 1,0 Prozent in etwa dem Bundesdurchschnitt.

Die Corona-Pandemie hat bislang keine spürbaren negativen Auswirkungen auf die Verbraucherüberschuldung gehabt. Entlassungen und damit Arbeitsplatzverluste konnten durch Kurzarbeit zumeist vermieden werden. Staatliche Finanzhilfen in Milliardenhöhe stützen Wirtschaft und Konjunktur, heißt es weiter.

Was ist „Überschuldung“?

Der Creditreform SchuldnerAtlas definiert Überschuldung als einen Status, in dem die Ausgaben einer Person dauerhaft höher sind als deren Einkommen. Indikator für Überschuldungsprozesse sind u. a. juristische Sachverhalte (wie ein Antrag auf Restschuldbefreiung) oder unstrittige Inkasso-Fälle.

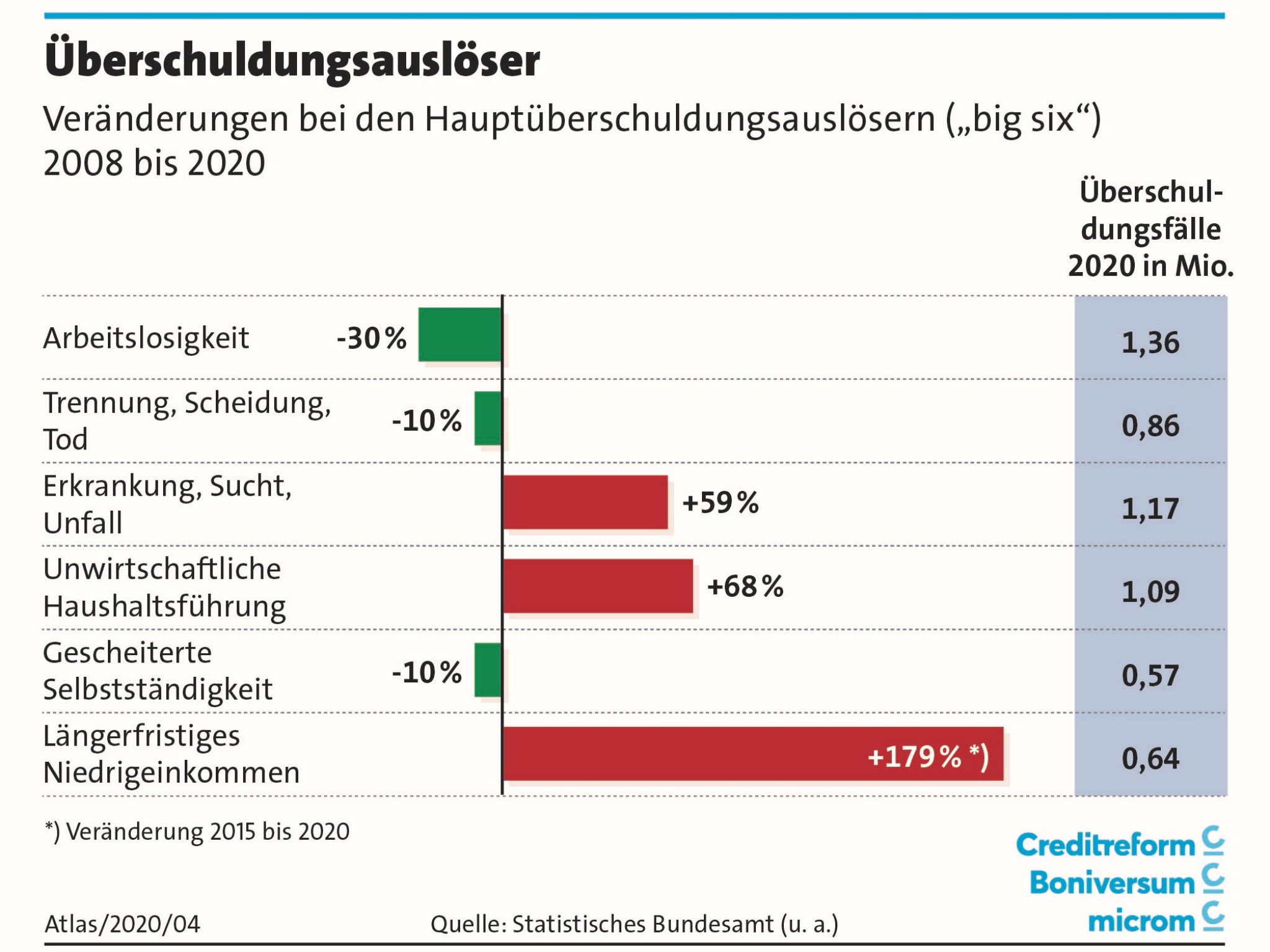

Bundesweite Überschuldungsauslöser. Grafik: Statistisches Bundesamt

Unterfranken besser als Bundesdurchschnitt

Die Schuldnerquote, die die Zahl der überschuldeten Personen zur Bevölkerungszahl (ab 18 Jahre) ins Verhältnis setzt, hat sich ebenfalls verringert. So weisen 6,79 Prozent (2019: 6,88 Prozent) der Erwachsenen in Unterfranken Überschuldungsmerkmale auf. Dabei wirkte sich auch der anhaltende Bevölkerungsanstieg senkend auf die Schuldnerquote aus. Die Schuldnerquote bleibt niedriger als im Freistaat Bayern (Schuldnerquote: 7,14 Prozent) bzw. in Deutschland (9,87 Prozent).

Mehr Senioren überschuldet

Weiter gestiegen ist die Schuldnerquote von älteren Personen ab 70 Jahren. Gegenüber dem Vorjahr (2019) nahm die Schuldnerquote von 2,40 auf 2,50 Prozent zu. Im Vergleich dazu ist die Überschuldungsintensität der Senioren aber weiterhin niedrig. Verschärft hat sich die Überschuldungsproblematik vor allem in der Altersgruppe der 40- bis 49-Jährigen. Die Schuldnerquote nahm von 9,05 auf 9,21 Prozent zu. Am höchsten ist die Schuldnerdichte in der Altersgruppe der 30- bis 39-Jährigen. 9,55 Prozent der Personen in dieser Altersgruppe weisen Überschuldungsmerkmale auf (2019: 9,84 Prozent). Bei jungen Erwachsenen bis 30 Jahren war ein leichter Anstieg der Schuldnerquote festzustellen.

Männer eher verschuldet als Frauen

Männer haben mit einer Schuldnerquote von 8,26 Prozent eine höhere Überschuldungsintensität als Frauen. Deren Schuldnerquote liegt aktuell bei 5,04 Prozent. Gegenüber dem Vorjahr (2019) verringerte sich die Schuldnerquote bei beiden Geschlechtern. Männer wiesen im Vorjahr noch eine Schuldnerquote von 8,49 Prozent auf, Frauen eine von 5,18 Prozent. Dabei war der rückläufige Trend bei Männern mit – 0,23 Prozentpunkten etwas stärker ausgeprägt als bei den Frauen mit – 0,14 Prozentpunkten.

Zum Vergleich: Bundesweit gelten 12,27 Prozent der Männer und 7,58 Prozent der Frauen als überschuldet. Die männlichen Schuldnerquoten lag in allen Landkreisen und kreisfreien Städten Unterfrankens unter den Vorjahreswerten. Mit Ausnahme des Landkreises Rhön-Grabfeld nahm die Überschuldungsquote der Frauen ebenfalls überall ab.

Quoten in Städten und Landkreisen

Gegen den Trend erhöht hat sich die Überschuldungsquote in den Landkreisen Rhön-Grabfeld (+ 0,08 Prozentpunkte auf 5,82 Prozent) und Kitzingen (+ 0,01 Prozentpunkte auf 6,59 Prozent). Im Landkreis Miltenberg blieb die Schuldnerquote bei 8,05 Prozent unverändert. Neun der zwölf Landkreise und kreisfreien Städte Unterfrankens verzeichneten hingegen rückläufige Schuldnerquoten.

Schuldnerquoten in den Landkreisen und kreisfreien Städten. Grafik: Creditreform

Deutliche Rückgänge in Würzburg und Schweinfurt

Deutlich zurückgegangen sind diese in den Städten Schweinfurt (- 0,41 Prozentpunkte auf 10,04 Prozent) und Würzburg (- 0,22 Prozentpunkte auf 7,58 Prozent). Rückläufig war die Verbraucherüberschuldung damit vor allem in den kreisfreien Städten.

Mit einer Schuldnerquote von 4,95 Prozent weist der Landkreis Schweinfurt die geringste Überschuldungsintensität der Verbraucher in Unterfranken auf – es folgt der Landkreis Würzburg mit 5,24 Prozent.

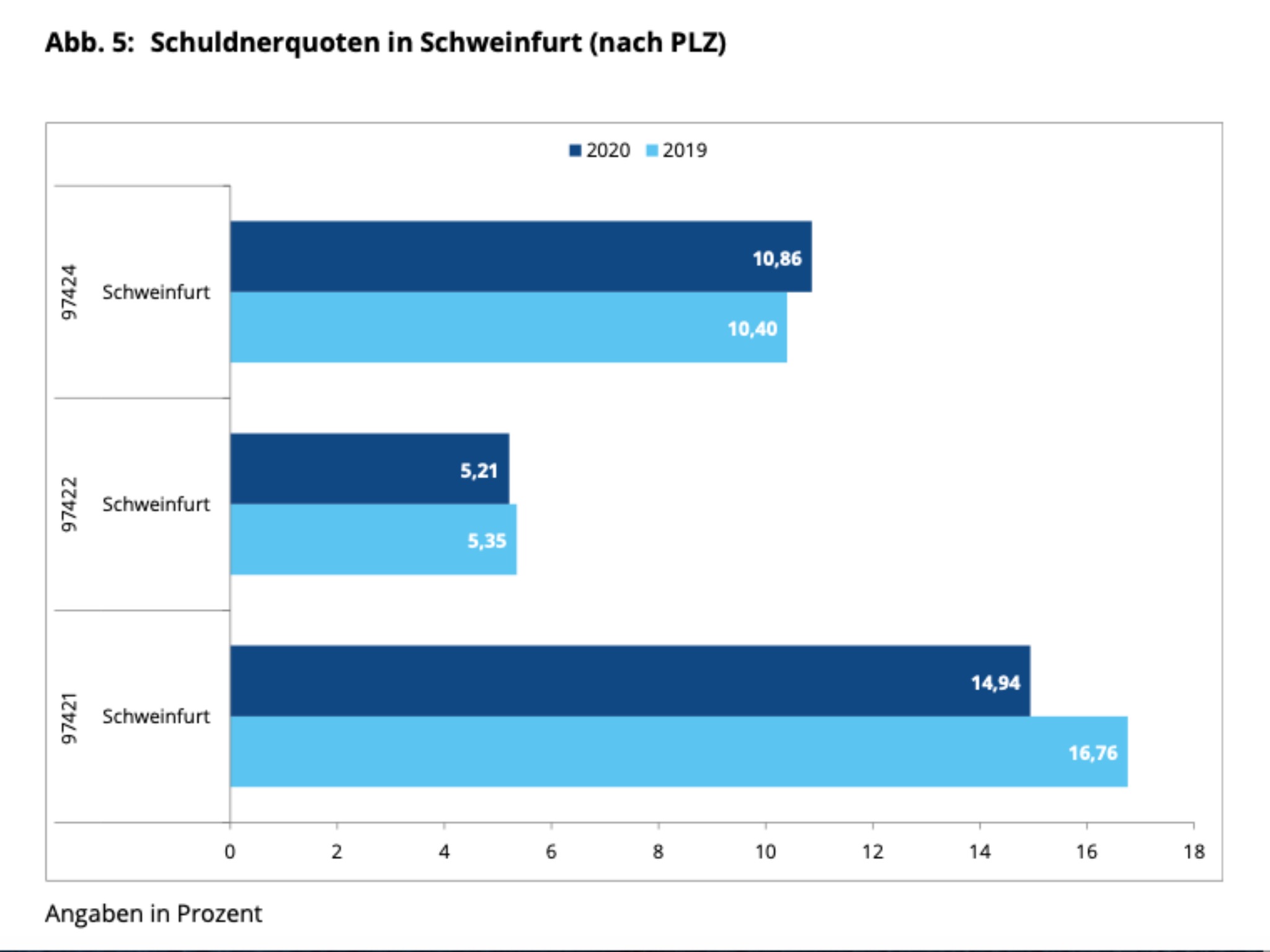

So sieht es in der Stadt Schweinfurt aus

Der SchuldnerAtlas zeigt außerdem auf, welche Regionen der Stadt die höchsten Überschuldungsquoten haben. Nach Postleitzahlen geordnet, bedeutet das für die Region 97422, was die Stadtteile Deutschhof, Eselshöhe, Haardt und Hochfeld-Steinberg, Nördlicher Stadtteil und Nordöstlicher Stadtteil umfasst, eine Quote von 5,21 Prozent. Die Stadtteile mit der Postleitzahl 97424, die Bellevue, Bergl (in Teilen), Gartenstadt (in Teilen), Musivkerviertel und amerikanische Siedlung (in Teilen), Nordwestlicher Stadtteil, Oberndorf, Schweinfurt-Süd Hafen und Schweinfurt-Süd umfasst, hatten laut Creditreform 2019 eine Schuldnerquote von 10,86 Prozent. Und bei Stadtteilen mit der Postleitzahl 97421 – Altstadt, Innenstadt, Bergl (in Teilen), Gartenstadt (in Teilen), Musikerviertel und amerikanische Siedlung (in Teilen), Nördlicher Stadtteil, Nordöstlicher Stadtteil, Nordwestlicher Stadtteil – lag die Quote bei 14,94 Prozent und somit am höchsten.

Schuldnerquote in Schweinfurt nach Postleitzahlen. Grafik: Creditreform

Deutlich erhöht ist die Verbraucherüberschuldung trotz des allgemein rückläufigen Trends weiterhin in den Städten. So sind in Aschaffenburg 11,07 Prozent der erwachsenen Einwohner überschuldet. Das ist gleichzeitig der Höchstwert in Unterfranken. In der Stadt Schweinfurt sind 10,04 Prozent der erwachsenen Einwohner überschuldet.

Konsumüberschuldung nimmt zu

Um 5,0 Prozent zurückgegangen ist in Unterfranken die Zahl der „harten“ Überschuldungsfälle, also Verbraucher, die gerichtliche Negativmerkmale aufweisen und deren Überschuldung juristisch belegt ist. Insgesamt sind noch 43.680 Personen von harter Überschuldung betroffen (2019: 45.958 Personen). Auf 31.585 Personen gestiegen ist die Zahl der Einwohner mit weichen Überschuldungsmerkmalen (2019: 30.043 Personen; + 5,1 Prozent). Oftmals wird diese Art von Überschuldung durch unangemessenes Konsumverhalten ausgelöst. Die Zahl der Betroffenen erreichte den höchsten Stand seit zehn Jahren.

Vor dem Hintergrund der unsicheren Konjunktur- und Arbeitsmarktsituation ist der Anstieg der „weichen“ Überschuldung bedenklich, droht doch eine Verschärfung der schon bestehenden Überschuldungstendenzen. In den meisten Fällen (58,0 Prozent der überschuldeten Personen) ist die Überschuldungsintensität bereits hoch.

Artikel beruht auf Presseinformationen von Creditreform Würzburg.